|

|

|

| こちらのコンテンツをご覧になられると、決算申告のおおよその流れがわかります。 |

|

|

| ▼ |

|

| ▼ |

|

| ▼ |

|

| ▼ |

|

|

|

|

|

|

|

| 当会の会員で構成され、異業種交流・情報交換などを通じ、青色申告制度の普及推進に努めています。 |

|

|

|

|

|

| ご興味のある方は、ご遠慮なくお問い合わせください。 |

|

|

|

|

中村法律事務所 中村法律事務所 |

|

|

|

中村法律事務所は、昭和30年より武蔵野・多摩地区で、個人・企業・団体の法律問題の解決に当たってきました。

11名の弁護士と税理士で、法律・税務・登記のあらゆる問題に全て対応致します。お気軽にご相談ください。

|

|

| アフラック代理店 有限会社アイコー |

|

|

|

当会では、福利厚生の一環としてアフラックの「がん保険制度」ならびに「医療保険制度」を導入しております。

※詳細は上のバナーをクリックしてご覧下さい。

|

|

|

|

|

|

|

|

|

個人事業主の会計期間は1月1日~12月31日となります。

また、青色申告の記帳には2通りの記帳方法があり、その記帳方法で青色申告特別控除額が違ってきます。

記帳方法としては複式簿記(正規の簿記の原則に従った記帳)と簡易簿記とがあります。65万円、55万円控除の適用を受ける為には、複式簿記での記帳が必要になります。 |

|

|

|

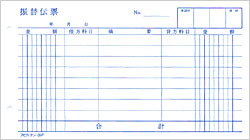

■複式簿記(手書きの場合)

|

| 取引の発生 |

| ↓ 仕 訳 |

| 振替伝票の記入 |

| ↓ |

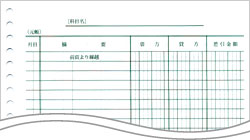

| 総勘定元帳への転記 |

| ↓ |

| 総勘定元帳の締切り |

| ↓ |

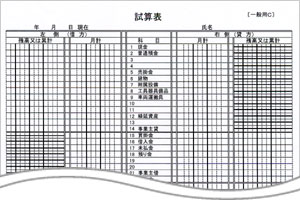

| 月別試算表の作成 |

| ↓ 決算整理 |

| 貸借対照表・損益計算書 |

| (青色申告決算書) |

まず、複式簿記での記帳をはじめるには個人事業主の方は個人の部分と事業の部分との区別が必要になります。特に普通預金や定期預金・定期積金などは記帳開始前に区別します。

・事業を開始する時点での残高を確認します。(開始残高と呼びます)

・手持ちの現金残高・事業用の預金残高などや固定資産の残高、借入金の残高など開始時点の残高を整理します。

・日々の取引を振替伝票に記入します。

・その振替伝票を総勘定元帳に転記し、月ごとに合計をとります。

・月ごとの合計額を月別試算表に転記します。

|

|

|

|

|

|

| ▲手書き・振替伝票 |

|

▲手書き・総勘定元帳 |

|

|

| ▲手書き・月別試算表 |

|

|

|

|

|

|

|

|

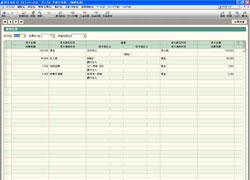

パソコン会計は、パソコン初心者の方でも割りと簡単に複式簿記をはじめることができます。

一般的な会計ソフトでは、振替伝票の書式、または現金・預金出納帳の書式から日々の取引を入力すると自動的に総勘定元帳へ転記をしてくれます。

さらに月ごとに、月別試算表(貸借対照表・損益計算書)に転記してくれます。 |

|

|

|

■複式簿記(パソコン会計)

|

| 取引の発生 |

| ↓ 仕 訳 |

| 振替伝票の記入 |

| ↓ |

| ※総勘定元帳への転記 |

| ↓ |

| ※総勘定元帳の締切り |

| ↓ |

| ※月別試算表の作成 |

| ↓ 決算整理 |

| 貸借対照表・損益計算書 |

| (青色申告決算書) |

| ※ |

|

|

|

の項目は会計ソフトが自動的に行います。 |

手書きの場合と同じく複式簿記での記帳をはじめるには個人事業主の方は個人の部分と事業の部分との区別が必要になります。特に普通預金や定期預金・定期積金などは記帳開始前に区別します。

・事業を開始する時点での残高を確認します。(開始残高と呼びます)

・手持ちの現金残高・事業用の預金残高などや固定資産の残高、借入金の残高などを会計ソフトに入力し、日々の取引を入力します。簿記の知識のある方は振替伝票か仕訳日記帳から入力します。それ以外の方は現金出納帳や預金出納帳から入力します。

・会計ソフトが総勘定元帳へ転記・集計をし、月別試算表(貸借対照表・損益計算書)を作成してくれます。

|

|

|

|

|

|

| ▲パソコン・振替伝票 |

|

▲パソコン・仕訳日記帳 |

|

|

|

|

|

|

| ▲パソコン・総勘定元帳 |

|

▲パソコン・月別試算表 |

|

|

|

|

■簡易簿記

小規模な不動産所得者(おおむね独立した貸家5棟、共同住宅10室未満)の方や青色申告特別控除10万円の適用を受ける方は簡易簿記と呼ばれる帳簿の記帳が必要です。

簡易帳簿には、現金出納帳・経費帳・売掛帳・買掛帳・固定資産台帳などの種類があり、業種や取引形態などによって記帳する帳簿が異なります。

現金出納帳

現金での取引のある方が必要になります。必ずこの帳簿は必要になると思われます。

経費帳

経費を科目ごとに区分して記帳します。必ずこの帳簿は必要になると思われます。

売掛帳

売上の回収を掛けで行う方が記帳します。業種や取引形態によって必要になります。

買掛帳

仕入の支払を掛けで行う方が記帳します。業種や取引形態によって必要になります。

固定資産台帳

事業用の固定資産(仕事で使用する機械や車などを減価償却しているもの)がある方が記帳します。

また、帳簿書類の保存期間は次のとおりです。(複式簿記・簡易簿記とも)

| 帳簿など |

7年 |

| 決算関係の書類 |

| 現金預金などの書類 |

7年

(前々年分所得300万円以下の方は5年) |

| その他の書類 |

5年 |

※原則として会計ソフトを利用した場合も、プリントした帳簿の保存が必要です。

|

|

|

|

■白色申告の記帳

白色申告の方で事業所得や不動産所得を生ずべき業務を行う全ての方は、平成26年1月から記帳と帳簿書類の保存が必要となります。

| 記帳対象者 |

法定帳簿 |

7年 |

| 任意帳簿 |

5年 |

| 書類 |

| 記録保存対象者 |

帳簿・書類 |

5年 |

|

|

|

|

|

|